Es muy probable que nuestros lectores hayan escuchado hablar de las Normas Internacionales de Gestión de Calidad. Dada su relevancia y la reciente entrada en vigor de estas disposiciones, se han publicado diversos artículos en torno a las normas NIGC 1, “Gestión de la Calidad para Firmas de Auditoría que Realizan Auditorías o Revisiones de Estados Financieros u Otros Encargos de Aseguramiento o Servicios Relacionados”, y NIGC 2, “Revisiones de Calidad del Encargo”, así como su respectiva Norma de Revisión de Gestión de Calidad.

Sin duda, el aspecto con mayor impacto ha sido el proceso de valoración de riesgos en las firmas de auditoría, que incluye la definición de objetivos de calidad, la identificación de riesgos, los procedimientos para mitigarlos y su evaluación.

Este artículo no pretende descubrir el hilo negro de la norma, sino, como su título lo indica, tiene el propósito de explicarla a quienes se están iniciando en estos temas. ¿Qué son estas normas de calidad? ¿A quiénes aplican? ¿Desde cuándo están vigentes? ¿Quién las emitió?

Sentí la necesidad de abordar este tema durante visitas a universidades, en las que, como parte de la Comisión Administradora de Calidad del Colegio de Contadores Públicos de México, noté el interés de los estudiantes por comprender estas nuevas disposiciones.

Por ello, me enfocaré aquí en los aspectos generales de estas normas, con la intención de que sirvan tanto de repaso para quienes ya las conocen como de introducción para quienes apenas comienzan a familiarizarse con ellas.

Antecedentes

Estas normas surgen de la necesidad de regular la actuación del contador público, a raíz de escándalos financieros ampliamente conocidos ocurridos a inicios de este siglo. En estos casos, se evidenciaron conductas cuestionables u omisiones por parte de contadores públicos que resultaron en fraudes en diversas empresas estadounidenses. Algunas de estas situaciones derivaron en la desaparición de firmas de auditoría, mientras que otras provocaron multas significativas.

En respuesta, el Consejo Internacional de Normas de Auditoría y Aseguramiento (IAASB, por sus siglas en inglés) emitió inicialmente las Normas de Control de Calidad. Posteriormente, el Instituto Mexicano de Contadores Públicos (IMCP) adoptó estas normas, otorgándoles vigencia a partir del 1 de enero de 2010. En 2011, el IMCP publicó también la Norma de Revisión de Control de Calidad.

Más adelante, el IAASB emitió las Normas Internacionales de Gestión de Calidad (NIGC 1 y NIGC 2), vigentes a nivel internacional desde el 15 de diciembre de 2022, derogando las normas anteriores. Finalmente, el 1 de enero de 2024 entró en vigor en México la nueva Norma de Revisión de Gestión de Calidad, que sustituye a la norma de revisión previa.

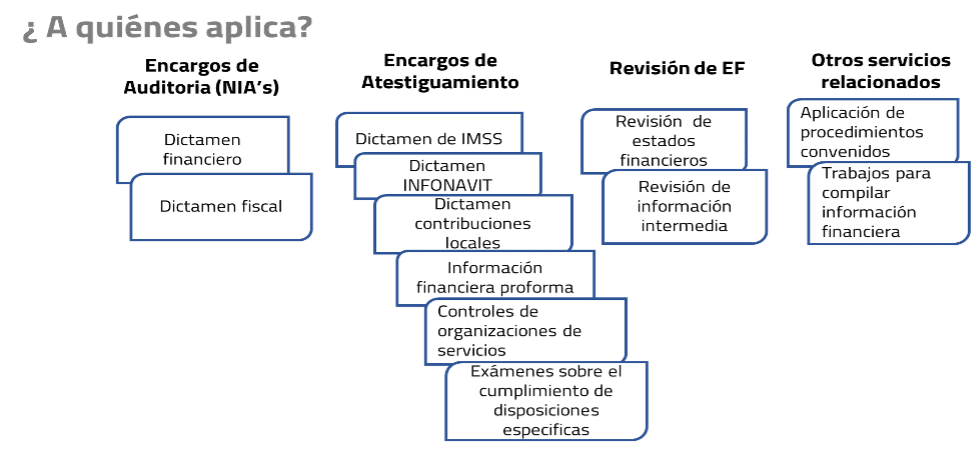

¿A quiénes aplican estas normas?

Estas normas aplican a la labor del contador público independiente y a las firmas que prestan servicios de auditoría, atestiguamiento, trabajos de revisión y otros servicios relacionados. La siguiente tabla, no incluida en este artículo, aclara con más detalle estos alcances.

Ahora bien, ¿qué pasa con los contadores públicos que trabajan en el sector empresarial?, ¿o con aquellos que, de forma individual o en despacho, llevan contabilidades, calculan impuestos o presentan declaraciones?, ¿y con quienes laboran en el sector público o en la docencia?

En efecto, estos ámbitos no están obligados a cumplir con las NIGC 1, NIGC 2 ni con la Norma de Revisión de Gestión de Calidad. Sin embargo, no estar obligado no significa no poder aplicarlas.

Por ello, es importante que todo contador, licenciado en contaduría o estudiante de estas carreras conozca estas normas, ya que su objetivo central es prestar servicios con calidad.

¿Qué establecen estas normas?

La NIGC 1 se centra en definir los objetivos y requisitos de calidad y cómo deben implementarse en las firmas, incluso en aquellas con un solo contador. Sus ocho componentes clave son:

- Proceso de valoración de riesgos de la firma

- Gobierno corporativo y liderazgo

- Requisitos de ética aplicables

- Aceptación y continuidad de relaciones con clientes y encargos

- Realización del encargo

- Recursos

- Información y comunicación

- Seguimiento y corrección

Por su parte, la NIGC 2 define cómo las firmas deben llevar a cabo revisiones internas para verificar el adecuado funcionamiento del sistema de gestión de calidad.

Ambas normas, emitidas por el IAASB, tienen carácter internacional.

La tercera norma, publicada por el IMCP, es la Norma de Revisión de Gestión de la Calidad para las Firmas que Realizan Auditorías o Revisiones de Estados Financieros u Otros Encargos de Aseguramiento o Servicios Relacionados. Esta establece cómo el IMCP realizará las revisiones a las firmas para verificar el cumplimiento de las NIGC, incluyendo la facultad de imponer sanciones por incumplimiento (acciones disciplinarias).

De manera complementaria, la Norma Internacional de Auditoría NIA 220 también aborda la calidad, aunque se enfoca en los requerimientos específicos de los encargos de auditoría.

Beneficios

El cumplimiento de estas normas ofrece múltiples beneficios:

- Homologa la actuación del contador público

- Incrementa la confianza de los clientes

- Fortalece la credibilidad ante las autoridades

- Mejora los procesos internos de las firmas

- Asegura la calidad de los informes emitidos

Sea cual sea el ámbito en el que el contador público ejerza su profesión, debe procurar siempre realizar su trabajo bajo los más altos estándares de calidad. Esa es la mejor manera de honrar esta noble profesión.

Suscríbete a El Fiscoanalista (novedades y jurisprudencias en materia fiscal y laboral) y a nuestro canal de YouTube.

Cortesía de El Contribuyente

Dejanos un comentario: